Blog塾長ブログ

- 経営を強くする

【保存版】実質金利完全解説:経営者必見の賢い借入れ戦略

目次

実質金利を知り、借入れ戦略で会社の未来を守る

企業にとって「借入」は、長年に渡り強い経営をするためには重要になる資金調達手段だ。だが「表面金利」だけを見て借り入れをしてしまうと、後に見えない負担で会社を苦しめることになる。

本稿では「実質金利」を正しく理解し、賢く借入れを設計することで、中小企業としての資金効率を高め、将来的なキャッシュフローを安定させる方法を解説する。

実質金利とは何か — 表面金利と実態のギャップ

金融機関との契約では「年利○%」という「表面金利」が提示される。だが実際に企業が負担するコストは、それだけではない。

表面金利ではなく、実際に支払われる利子と企業の手元資金の動きを加味した「実質金利」で判断しなければ、真のコストを見誤る。

具体的には、割引手形、手形割引、手形預け替えや預金との兼用など様々な要素が絡む。

表面上の金利とは異なり、実質的な金利負担を実質的な借入残高で割って算出します。

【 実質金利の計算式 】

実質金利=(支払利息+割引利子-受取利息)÷(借入金+割引手形-固定預金)×100

この見えないコストを無視すると、実態としては「安易な借入」が、後々大きな資金負担となる。

だから、借入判断時には必ず「実質金利で借入の重みを見る」べきだ。

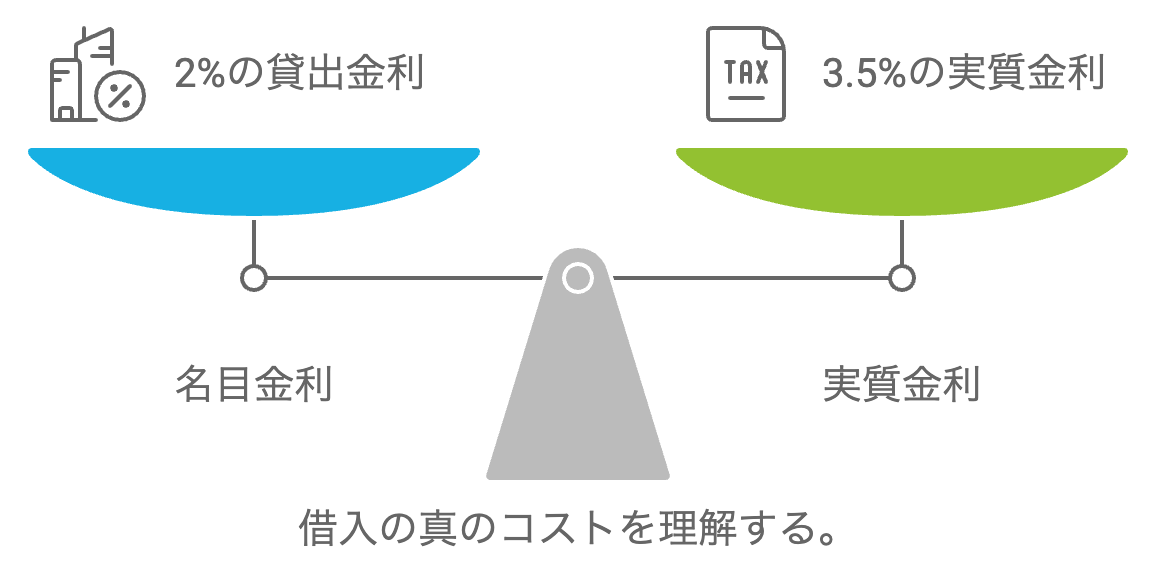

実質金利の計算例 ― 表面金利 2%でも「実質 3.5%」の可能性

たとえば、以下のようなケースを想定してみよう。

・借入金:1 億円/年利 2%

・そのうち5,000万円を年利0.5%の定期預金に預けた場合

このとき、実際の支払利息と、受け取る利息の差額をもとに実質金利を計算すると――

1. 支払利息:1億円 × 2% = 200万円

2. 受取利息:5000万円 × 0.5% = 25万円

3. 実質的な借入残高:1億円 – 5000万円 = 5000万円

これらの数字を使って実質金利を計算すると:

(200万円 – 25万円)÷ 5000万円 × 100 = 3.5%

見かけ上 2%の借入でも、実質的には 3.5%の負担になってしまう。

このギャップに気づかずに資金繰りすると、思わぬ苦境に陥る可能性がある。

経営者が押さえておくべきポイント

◎表面金利だけで判断しない

・融資を受ける前に、手形割引、運用預金、割引利子の条件などを含めた「実質コスト」を試算する。

・無利息や低金利の定期預金を併用するような条件がある場合、その手付金が実質金利を大きく押し上げる恐れがある点をチェックする。

◎ 借りるなら「目的」と「期間」を明確にせよ

・借入は「何のためか(設備投資か、運転資金か、新規事業か)」を明確にし、返済期間と返済計画を設計せよ。

・安易なつなぎ融資は、実質金利と返済負担の両面で企業を圧迫する。

◎ 余剰資金があるなら「返済」「運用」「投資」の選択肢を

・余裕資金があるなら、まずは借入金の繰り上げ返済を検討する。

・ただし、返済だけが最善とは限らない。新規投資やより高利回りの運用と、借入コストを比較する。

・資金の流動性、リスク、将来キャッシュフローを総合判断する。

◎ 複数金融機関から条件を比較する

・複数の銀行や金融機関から提案を取り、表面金利だけでなく実質金利、手形割引や手形預け替えのルールを比較する。

・交渉時には、表面金利とあわせて「実質金利の見通し」「手数料」「返済スケジュール」「保証条件」などを詳細に確認する。

実質金利と経営戦略の関係 ― 借入は“負債”ではなく“経営資源”

借入金は悪ではない。資金効率を高め、事業拡大・投資・設備導入などを可能にする大きな武器だ。

だが、武器であるからこそ、使い方と管理を誤れば命取りになる。

実質金利を見ずに借入を繰り返せば、

・利息負担が重くなり、キャッシュフローが圧迫される

・新しい投資余力が奪われ、成長チャンスを失う

・社員への投資、福利厚生、設備更新などが後手に回る

逆に、実質金利を正しく把握し、返済と再投資をバランスさせれば、借入は成長のための資源となる。

賢く借り、賢く返す――それが、中小企業の生き残り戦略の基本となる。

まとめ ― 真の資金コストを見極め、会社の舵を取れ

実質金利を理解し、賢明な判断を下すことで、中小企業の資金効率を大きく改善できます。これは単なるコスト削減だけでなく、事業拡大や新規投資のための資金確保にもつながります。この知識を活用し、より強固な財務基盤を築いていってください。資金調達は経営の要です。賢明な選択が、あなたの未来を左右するかもしれません。